ag真人 赴港IPO,能让比格不竭“big”吗?

发布日期:2026-03-31 04:20 点击次数:185

近日,诞生24年的比格,认真向港交所主板递交了上市请求。

手脚国内自助比萨赛谈的完全龙头,比格照实有底气冲击成本阛阓。它闪避了必胜客的高端道路,也区别于达好意思乐的外送主打,靠着“高性价比自助”的各异化定位,鄙人千里阛阓攒下了“国民比萨”的好口碑。

据弗若斯特沙利文数据,按2024年收入运筹帷幄,比格以24.4%的阛阓份额稳居中国自助比萨餐厅阛阓第一,市占率远超第二名,是国内唯独完毕跨区域边界化运营的自助比萨连锁品牌。

但这份光鲜的递表背后,藏着比格难以言说的增长心焦。

招股书表示的细节表现,畴昔3年,它的门店推广速率十分闲隙,净增门店不及30家;也曾稳步增长的同店销售额,也从正转负,堕入“开不动店、单店不涨”的双重窘境。

更中枢的矛盾在于,撑握它崛起的“极致性价比”模式,正在与盈利需求产生热烈碰撞。

如今冲刺IPO,比格能借助成本阛阓的力量突破瓶颈,不竭“big”下去吗?糊口与发展的转型之战,比格真是准备好了吗?

比格的“big”之路

比格的故事,要从2002年提及。

彼时,中国比萨阛阓,险些是必胜客的寰宇。但一个叫赵志强的东北东谈主,横蛮捕捉到平价比萨的阛阓需求,于是,在北京创立比格。

赵志强锚定了“高性价比自助比萨”的中枢定位,将客单价锁定在39-59元区间。这时的比萨刚干涉中国大陆阛阓不久,这么的订价险些冲破了行业老例——花一顿快餐的钱,就能无穷量享用比萨、小食、饮品,这种“物超所值”的体验,让比格马上在阛阓中站稳了脚跟。

比格能将“性价比”作念到极致,中枢在于其对供应链的细巧化把控。从创立之初,比格就确立了“中央工场+自营门店”的闭环运营模式,先后在北京、天津布局两大自有中央厨房,罢见地比萨饼底、中枢酱料、预制食材的范例化坐蓐,从泉源裁减了供应链成本。

此外,比格多弃取直营门店神色指标。限度2025年9月30日,其在寰宇运营合共342家门店,其中包括265家自营餐厅,自营占比近好像。

居品改造,是比格能够历久留下用户的另一大关节。

比格深知国东谈主口味偏好,不停推出贴合原土需求的爆款居品,冲破了比萨品类的西法刻板印象。

最早走红的榴莲比萨,精确收拢了国东谈主对榴莲的爱好,甜糯的榴莲果肉搭配拉丝芝士,依然推出就成为爆款,于今仍是许多铺张者去比格的必点单品;后续推出的麻辣小龙虾比萨、老北京烤鸭比萨,既有比萨的口感,又有国东谈主老到的滋味,进一步扩大了客群范围。

除了比萨,比格还不停丰富自助品类,开云体育官网涵盖意面、米饭、小食、甜品、饮品等,餍足不同用户的需求。

完善的会员体系,也为比格的功绩增长提供了褂讪撑握。限度2025年9月30日,比格的会员边界达到约930万东谈主,同比加多约78.8%。

多维度的悉心运营,让比格的财务获利单较为庄重。据招股书,2023年、2024年、2025年前9个月,公司营收分辨为9.43亿元、11.47亿元、13.89亿元,归母净利润分辨为4751.8万元、4173.7万元、5165.1万元,邻接多年保握盈利。

据弗若斯特沙利文数据,按2024年收入运筹帷幄,比格的阛阓份额位列中国自助比萨餐厅阛阓第一。

比格的关节词变成了“停滞”

若是说前20年,比格的关节词是“成长”,那么最近几年,它的关节词就变成了“停滞”。

最直不雅的问题,即是门店推广速率十分闲隙。

招股书数据表现,2023年末、2024年末、2025年9月末,比格的门店总额分辨为210家、250家、342家,近3年时候门店净增132家,年复合增长率为17.65%。

与之造成见地对比的,是竞争敌手的加快决骤。

限度2025年末,必胜客在中国的门店总额达4168家,2025年净新增门店444家,为历史新高,其中加盟店净新增139家,占比31%;达好意思乐限度2025年底,在中国的门店总额已达到1315家,ag真人全年净新增门店307家。2026年开年第一天更是不竭在46个城市新开设了62家新店;尊宝比萨门店数目也已突破3000家,主打廉价外送,鄙人千里阛阓的渗入率远超比格。

比拟之下,比格并不出色。

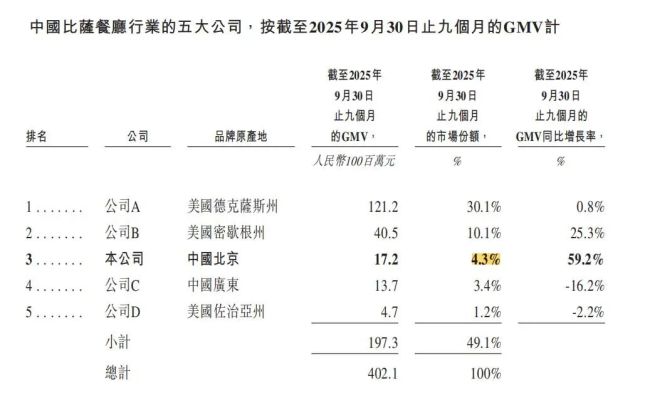

凭证招股书,按商品交游总额(GMV)运筹帷幄,2025年前三季度,尽管比格以4.3%的阛阓份额在中国比萨餐厅阛阓中排行第三,但与前两名的差距高大,却与第四名的差距甚微。处于“追逐无聊,但有被超风险”的无语境地。

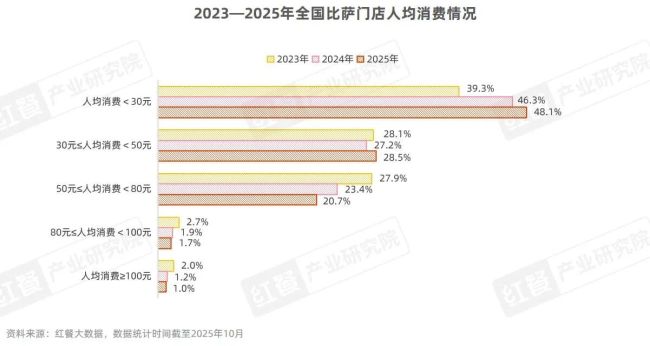

雪上加霜的是,比萨赛谈的内卷正在握续加重。红餐大数据表现,寰宇比萨总门店数在2024年7月达到近几年最高点4.4万家。

尔后,受餐饮大盘阛阓竞争愈发热烈的影响,门店数呈现波动下滑态势,限度2025年10月,寰宇比萨门店数为4.1万家。

同期,比萨品类东谈主均铺张呈下滑态势。限度2025年10月,东谈主均铺张在30元以下的比萨门店占比达48.1%,居于首位;东谈主均铺张在50元—80元区间的门店数占比逐年裁减至20.7%。

面对竞争压力,比格只可不停降价以求增长。

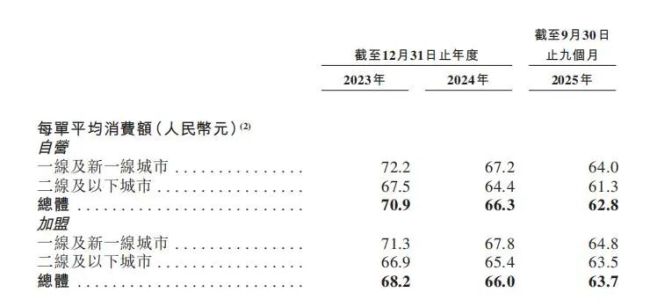

招股书表现,2023年至2025年前三季度,比格自营店每单平均铺张额从70.9元降至62.8元,降幅达11.42%;加盟店从68.2元降至63.7元,降幅也有6.6%。

这么的降价天然带来了生意收入的增长,然而在利润端握续承压。近3年,比格的净利润率永恒逗留在3%—5%区间,2024年一度下探至3.64%。

于是,莫得利润就无法开店,不成开店就只可靠降价加多订单来保握增长,在这么的恶性闭环下,比格弃取冲刺IPO,试图借助成本阛阓的力量破局。

但IPO真是能成为比格的“救命稻草”吗?

IPO不是全能药

关于比格而言,上市巧合能措置资金枯竭的问题,但它面对的中枢困局,源于自助餐饮模式黄金期的完毕。

比格诞生的21世纪初,是中国自助餐兴起的黄金本事。资产豹、好伦哥、金汉斯等驰名自主品牌纷繁崛起,并各有侧重。比如资产豹定位高端,好伦哥主打西餐、金汉斯专注烤肉,比格则依靠比萨自助进行各异化竞争。

但无论品类怎么变化,在阿谁国东谈主餐饮需求被徐徐挖掘的时间,自助餐饮的主旨即是依靠种种化的食物摆列,餍足东谈主们“吃多+吃饱”的朴素志望。

但如今,“走着进去,扶墙出来”早已不是国东谈主餐饮的第一弃取,转而运转追求食材品性、用餐体验与健康理念。

许多也曾红极一时的自助品牌,纷繁在洗牌中倒下。

当初的自助餐标杆资产豹在10年前就轰然倒闭,上海“天价自助”京彩臻品暖锅卷款跑路,泉州海鲜自助标杆海鼎荟悄然闭店,也曾火遍寰宇的平价自助汉丽轩绝对淡出阛阓。这些案例王人在印证,自助餐的黄金时间已过,单纯依靠“无穷量”“性价比”的模式,早已难认为继。

中国自助餐厅行业的散播竞争形态,进一步加重了比格的糊口压力。

据招股书及灼识贪图数据,限度2025年9月30日,中国自助餐厅行业五大公司的阛阓份额仅为4.4%,阛阓汇注度极低,竞争非常散播。即便比格按GMV计在中国自助餐厅行业排行第一,但阛阓份额仅为1.2%。

这意味着,还有广泛的中小自助品牌在平分阛阓,比格的进取上风并不较着。

更无语的是,用户对比格的理解紧紧锁定在“自助聚餐场景”,关于责任日午餐、单东谈主简餐、正常外卖等高频场景,错失了广泛增长机遇。相较于达好意思乐和尊宝披萨60%—70%的外卖收入占比,比格的外卖收入占比仅为7.5%,

如今的比格,在品牌上难以和必胜客匹敌。而它用24年时候确立起来的“高性价比”品牌心智,也际遇着尊宝、萨莉亚、芝根芝底等外卖品牌的挑战。

凭证招股书,比格客单价平均在60元以上,但据窄门餐眼数据,主要布局南边阛阓的原土龙头品牌尊宝比萨客单价仅约31元。

关于比格来说,“夹层”的空间已经不大,畴昔不竭进取作念品牌,照旧向下卷价钱,王人是它必须作念出的计谋弃取。

这次IPO并非措置悉数问题的全能药ag真人,念念要信得过不竭“big”下去,破解自助模式的底层逻辑矛盾,冲破品牌心智的镣铐,才是比格的终极良药。

IM体育官方网站首页