ag真人app官方网站下载 江苏展芯IPO顺利过会 “军工+半导体”双看法特征权贵

文I汪佳蕊

公司已向中国电科集团、中国电子集团、中航工业集团、航天科工集团等各雄师工集团下属公司及科研院所出货,阐扬期内供货客户超1600家。

集成电路行业行动国民经济和社会发展的计策性、基础性和先导性产业,受到国度有关政策的荒诞撑抓。据深交所官网信息败露,近日,集成电路领域国度级“专精特新”小巨东谈主企业——江苏展芯半导体技巧股份有限公司(以下简称“江苏展芯”)顺利通过上市委会议的审议,过会第二天江苏展芯便向证监会提交了注册苦求。

图1:江苏展芯创业板IPO细目

2026世界杯官方指定中国区认证平台

这次IPO,江苏展芯权术募资约8.90亿元,主要用于干预高可靠性电源解决芯片及信号链芯片研发及产业假名目、总部基地及研发中心修复名目、测试中心修复名目、补充流动资金。江苏展芯示意,通过本次上市,公司将加快产物的系列化和产业化进程,丰富现存产物矩阵,为军工电子产业链配套供应更多优质产物,另外还将哄骗召募资金修复灵敏测试工场,晋升产物性量截止水平。

兼具“半导体+军工”双看法

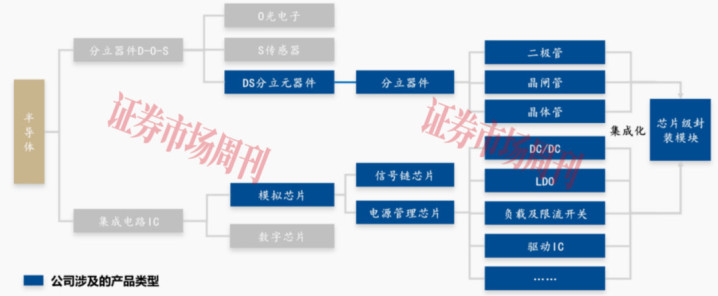

江苏展芯成立于2018年,是一家专注于高可靠模拟芯片及微模块产物的研发蓄意、测试及销售的企业,其中模拟芯片产物以电源解决芯片为主,细分产物包括DC/DC移动芯片、线性稳压器、负载及限流开关、漏极调制芯片等;微模块产物可终了拒绝与非拒绝DC/DC变换、逻辑截止、信号调制等多种功能;同期公司还向客户配套提供分立器件产物。此外,江苏展芯还将产物矩阵向信号链芯片蔓延,当今已初步完成电流检测芯片、电压基准芯片、相比器、运算放大器等多品类产物的研发布局。

图2:江苏展芯波及的产物类型

兼具半导体产业链和军工电子产业链界限,是江苏展芯在行业属性方面最权贵的特征。自成立起,江苏展芯即聚焦于军工电子应用领域的用户需求,在芯片蓄意、封装蓄意、测试筛选等递次均以得志高可靠性应用为起点。当今,江苏展芯已成为国度高新技巧企业、江苏省民营科技企业和江苏省电源学会副理事长单元,并领有南京市高端电源解决芯片工程技巧看管中心,实际室检测才能也通过了中国及格评定国度认同委员会(CNAS)认定。

从计议情况来看,2023年到2025年(以下简称“阐扬期”),江苏展芯终了的营业收入别离为4.66亿元、4.13亿元、6.39亿元;扣非归母净利润别离为1.68亿元、0.87亿元、2.18亿元。其中,2024年营收同比下滑11.41%,扣非归母净利润同比下滑47.83%;2025年营收同比增长54.92%,扣非归母净利润同比高潮149.36%。公司营收与净利润存在波动。

关于江苏展芯计议功绩的波动,深交场合首轮问询函中条件其败露功绩增长是否属于偶发性、阶段性要素初始,2026世界杯竞猜中国官网功绩增长是否可抓续;2024年净利润下滑比例大幅高于收入下滑比例的原因及合感性;导致阐扬期内功绩变动的要素在期后的变化情况过甚抓续性等。

在第二轮问询函中,功绩增长抓续性仍然是交游所情怀的重心。深交所条件江苏展芯进一步评估公司计议功绩对军品行业的依赖风险,异日军品行业需求出现波动对公司功绩结识性的影响。另外,在公司IPO审议会议现场,深交所上市委也对其功绩增长是否具有可抓续性进行了问询。

江苏展芯在招股书中示意:“全体来看,公司计议功绩受诸多要素影响,既包括宏不雅经济环境、国度政策导向、行业竞争态势、原材料供应及价钱等一般性要素,亦包括军工电子行业独到的戎行采购周期、军品定型节拍、国防预算诊疗、军品采购政策等行业特定要素。”

客户与供应商连络度较高

江苏展芯属于元器件层级配套单元,属于军工电子产业链上游,下搭客户主要为组件、分系统级配套单元。当今,公司已向中国电科集团、中国电子集团、中航工业集团、航天科工集团、航天科技集团、刀兵工业集团等各雄师工集团下属公司及科研院所出货,阐扬期内供货客户超1600家,终明显较为全面的客户诡秘。

招股书败露,阐扬期内,江苏展芯来自前五大客户的营收占比别离为63.82%、55.61%、62.52%,ag真人app官方网站下载客户连络度全体处于高位区间。其中,中国电科集团稳居阐扬期各期第一大客户,航空工业集团、刀兵工业集团、宏达电子均在其前五大客户之列。

除销售大客户较为连络外,阐扬期各期,江苏展芯上前五大供应商采购金额占当期采购总和的比例别离为67.30%、73.89%、73.03%,主要供应商的采购连络度也相对较高。

江苏展芯在招股书中称:“若公司异日主要客户分娩计议情况恶化、或由于军工行业装备采购调控等要素导致某些产物订单减少致使停滞,使得客户减少致使暂停向公司采购;此外,由于公司合作念客户数目较多,若是公司无法保重与现存主要客户的融合接洽与融合规模、产物供应才能或行状水平无法充分得志客户需要,则均可能导致客户流失,从而对公司计议功绩产生不利影响。”

江苏展芯较高的客户连络度也推高了其应收账款规模。阐扬期各期,公司的应收账款账面价值别离为3.40亿元、4.36亿元、6.03亿元,占营收比例别离为72.94%、105.75%、94.38%;应收单据账面价值也同步走高,阐扬期内别离为1.40亿元、1.22亿元、2.29亿元,应收账款及应收单据三年间推敲增幅跳跃70%。

关于应收款项的大幅增长,江苏展芯示意,公司下搭客户以军工集团下属看管所为主,客户付款进程受到年度预算、拨款资金到位情况、本人资金安排、付款审批经过等要素影响,时时结算时分较长,应收账款回款相较于销售收入增长具有一定的滞后性,且客户较多地使用交易承兑汇票的时势进行结算,回款周期较长。跟着公司计议规模的扩大,应收款项可能还将连接增长,有关坏账准备计提金额也会加多,从而影响公司利润。

从账龄来看,阐扬期各期末,江苏展芯账龄在一年以上的应收款项金额别离为5399.61万元、17061.75万元和16569.51万元,占应收账款账面余额的比例别离为14.94%、36.10%和25.08%,总体呈现上升趋势。对此,江苏展芯在招股书中示意:“若异日因公司回款催收不力等导致公司长账龄应收款项金额和占比抓续增长,则坏账准备计提金额将权贵上升,从而给公司计议功绩带来不利影响。”

在首轮问询中,深交所就江苏展芯有关问题进行了问询,针对应收单据和应收账款条件其证明阐扬期内交易承兑汇票金额及占相比高的原因及合感性、应收款项坏账计提政策的制定依据、坏账准备计提充分性,以及导致其应收账款账龄增长、盘活率着落要素的期后变化情况等。

另外,在上市委会议的现场问询中,深交所条件江苏展芯联结客户信用政策变动、结算周期变化以及同业业可比公司情况等,证明应收账款余额大幅增长及占营业收入的比重较高的原因及合感性,以及坏账准备计提的充分性。

主要产物价钱呈着落趋势

江苏展芯产业链下贱整机、全体单元存在本钱管控等条件,有关本钱压力存在朝上游传导的趋势,上游配套的电子元器件厂商也存在一定的降价压力。在客户本钱压力下,江苏展芯部分主要产物出现了价钱着落趋势。

字据招股书,江苏展芯的主要产物包括集成电路、微模块、分立器件三类,从主要产物的销售单价来看,阐扬期内,公司集成电路产物的平均价钱别离为316.17元/颗、287.99元/颗、265.62元/颗;微模块产物的平均单价别离为433.66元/颗、363.05元/颗、395.87元/颗;分立器件产物的销售单价别离为114.79元/颗、90.29元/颗、93.62元/颗。三大主要产物的销售单价总体上呈着落趋势。

附表:主要产物收入、销量及价钱情况

a

ag真人app官方网站下载

ag真人app官方网站下载